Entwicklung der Gewerbemieten für den Einzelhandel

216.73.217.11- Der Einzelhandel leidet derzeit insbesondere an hohen Mietverträgen aus der Vergangenheit. Beim Abschluss dieser üblicherweise über mehrere Jahre abgeschlossenen Verträgen war kaum ersichtlich, wie stark die Umsatzverschiebungen in den Online-Handel in den Branchen tatsächlich ausfallen. Hier muss es zu Nachverhandlungen zugunsten des Handels und somit zugunsten eines weiterhin guten Branchenmix in den Städten kommen.

- Diese Mieten gefährden in Kombination mit den Umsatzverschiebungen in den Online-Handel sowie der „Stadtflucht“ der Bevölkerung die Wirtschaftlichkeit etlicher Betriebe

- Die Immobilienbranche hat darauf mit „Mietanpassungen“ (sinkende Mieten) sowie einer neuen „Mietpartnerschaft“ (Verstärkte Umsetzung des Modells der umsatzbezogenen bzw. frequenzbezogene Mieten) zu reagieren

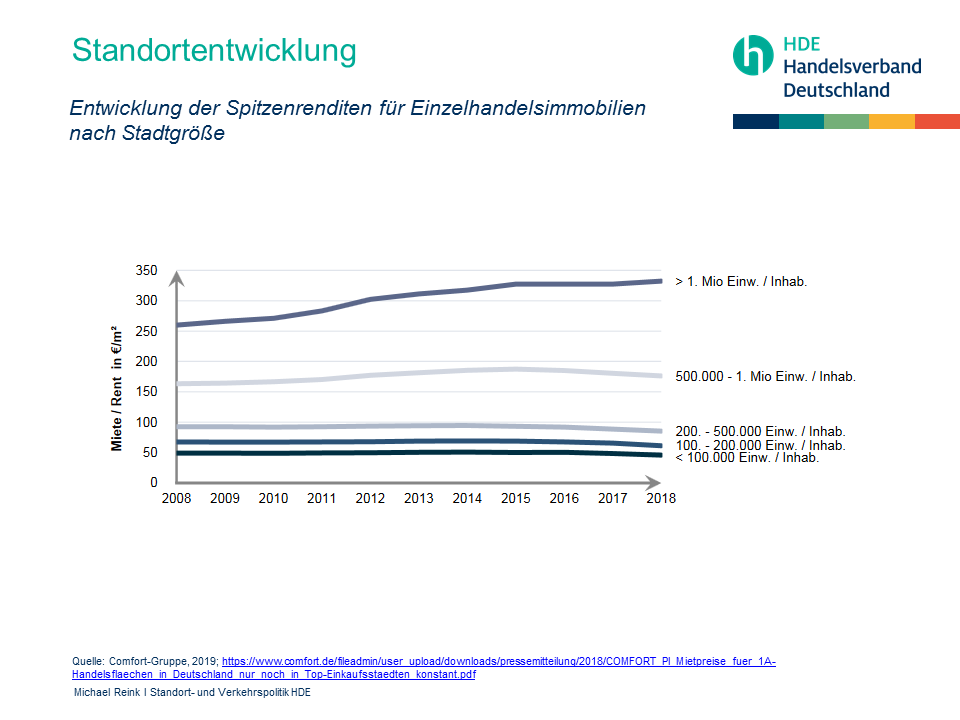

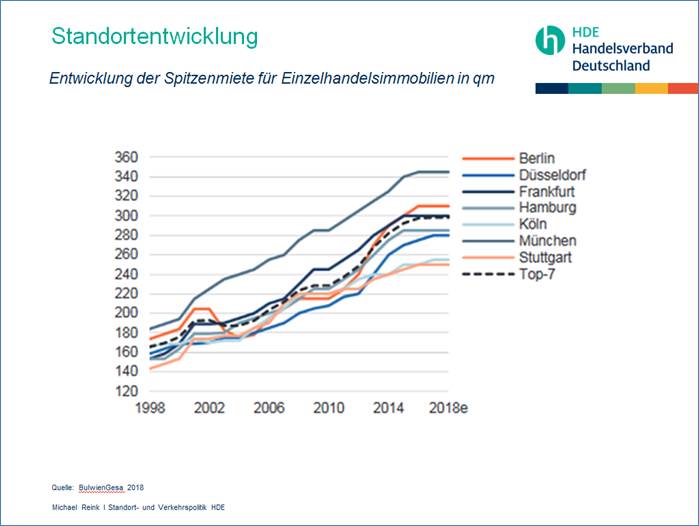

- Derzeit haben wir jedoch selbst in den A-Lagen der TOP 7 Städte stagnierende Mieten. Gleiches gilt für die Mietpreisentwicklung bei Shopping-Centern

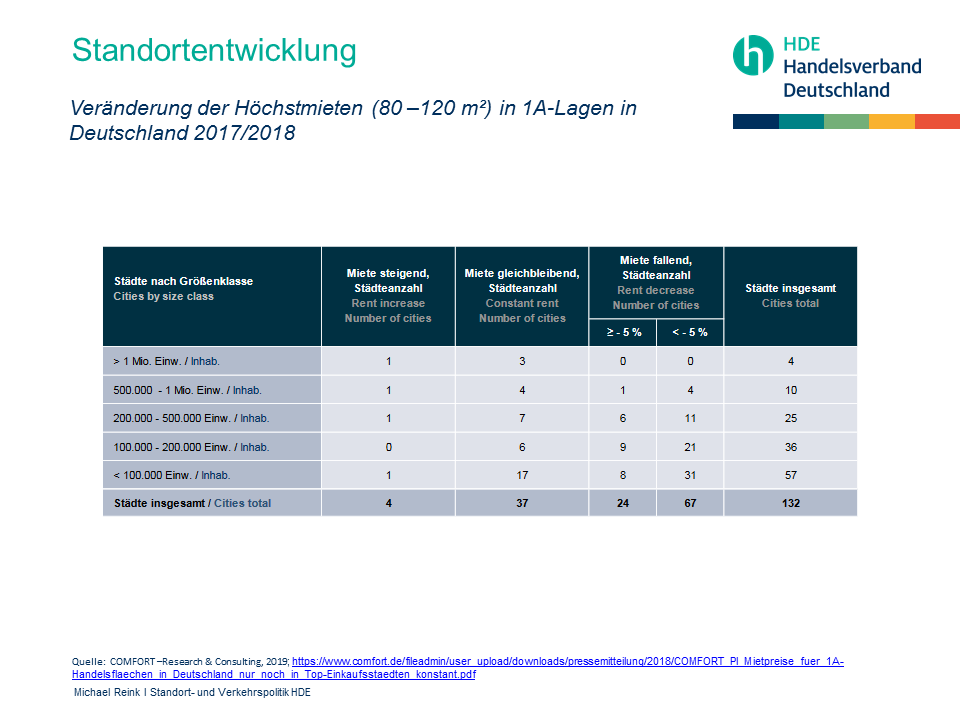

- Die Mietpreisentwicklung in den schwächeren Städten sind meist negativ, so dass neue Mietverträge oft mit geringeren Mieten abgeschlossen werden. Der Handel leidet daher insbesondere unter den hohen Mietabschlüssen der Vergangenheit

- Die Situation ist nicht nur stark von den Standorten, sondern auch von der Branche und dem Betriebskonzept abhängig

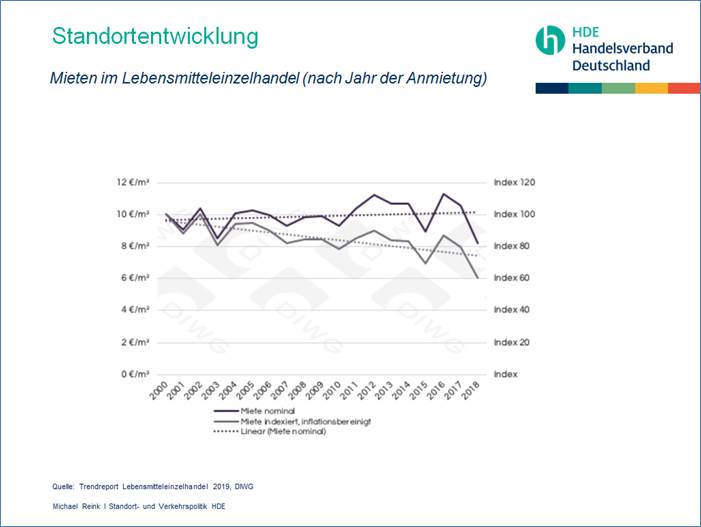

- Lebensmittelhändler sind derzeit als Frequenzbringer sehr gefragt. Durch die bisher geringe Online-Affinität (steigende Umsätze in den stationären Geschäften) sowie der Bedarfsstufe „täglicher Bedarf“ (tägliche Sogwirkung für den Handelsstandort) können etliche Handelsagglomerationen nur mit Einbindung eines Lebensmittelhändlers funktionieren (Verbrauchermärkte, Shopping-Center). Diese Sonderstellung ist dem LEH bekannt, welcher folgerichtig die Bedingungen eines Mietvertrages bestimmt. Andere Branchen haben nicht diese Möglichkeiten.

- Die Forderung nach einer Gewerbemietbremse ist daher eine unzulässige Simplifizierung der derzeitigen Situation.

- Es sollte darüber nachgedacht werden, inwiefern z.B. Gewerbebauprämien den gewünschten Branchenmix stabilisieren oder erhöhen können

- Auch die Idee der dezentralen Versorgungszentren ist bundesweit zu diskutieren:

Dezentrale Gründerzentren: In etlichen Städten bestehen seit Jahren kommunale Gründerzentren, die Gründern (Start-up´s) vornehmlich aus dem Bereichen Produktion und Dienstleistungen gute Einstiegsvoraussetzungen für die Gründung einer eigenen Firma geben sollen. Die Kommunen erhoffen sich dadurch, dass einige dieser Firmen am Markt bestehen und sich perspektivisch mit einem eigenen Standort in der betreffenden Stadt ansiedeln, so dass Arbeitsplätze geschaffen werden und die Gewerbesteuereinnahmen positiv beeinflusst werden.

Auch im Bereich des Handels existieren etliche Start-up´s, für die jedoch aufgrund der Kundenferne Gründerzentren üblicherweise kein „Sprungbrett“ in den freien Markt bedeuten können. Aufgrund der voraussichtlichen Zunahme von Handelsleerständen auch in zentralen Lagen etlicher Städte, gilt es zu überlegen, ob die Idee der Gründerzentren auch auf den Leerstand bzw. die Handels-Start-up´s übertragen werden kann. Demnach würden die Kommunen, ähnlich der Gründerzentren, für diese Unternehmen die Miete für einen bestimmten Zeitraum (z.B. 3 Jahre) zunächst komplett und danach gestaffelt übernehmen. Dadurch würden die Wettbewerbsbedingungen zur Unternehmensgründung erleichtert, so dass diese Unternehmen eine größere Chance besitzen, sich in dem jeweiligen Einzugsgebiet zu etablieren. Gleichfalls könnten die Kommunen auch Investitionen der Unternehmen z.B. in die technische Ausstattung (Online-Handel) sowie Schulungen (in Zusammenarbeit mit dem Handelsverband) übernehmen. Auch diese Maßnahmen (Hilfe bei der technischen Ausstattung; Schulungen) gehören zum üblichen Portfolio der Gründerzentren. Zudem ist dies eine Maßnahme im Zusammenhang mit einem aktiven Leerstandsmanagement. - Auch in Frankreich geht man neue erfolgversprechende Wege:

Ein besonderes Beispiel für Einzelhandelsförderung gibt es in Paris, wo die von der Stadt beauftragte Gesellschaft semaest in einigen Vierteln ein Vorkaufsrecht auf Ladenflächen besitzt und diese weit unter den marktüblichen Preisen an ausgewählte Einzelhändler vermietet. So wird bereits seit 15 Jahren ein attraktiverer Branchenmix jenseits von den üblichen Souvenirshops und Fastfood-Ketten ermöglicht und alteingesessene Geschäfte können erhalten werden. Die kuratierten Besetzungen haben zudem Signalwirkung für die Neuvermietung anderer Ladenlokale, die von so angelockten Kundengruppen profitieren und ebenfalls mit anspruchsvolleren und abwechslungsreicheren Konzepten besetzt werden. Wenn es um den Erhalt von Buchhandlungen geht, darf semaest sogar stadtweit intervenieren. Die Initiative war zudem Vorbild für eine frankreichweite Initiative zur Revitalisierung der Stadtzentren mit einem Volumen von fünf Milliarden Euro. Quelle: Deutschlandfunkkultur

Es geht insgesamt darum, die Standortbedingungen für die Wirtschaft in den baurechtlich meist als „Kerngebiet“ ausgewiesenen Innenstädten zu verbessern. Laut § 7 Abs. 1 der Baunutzungsverordnung dienen die Kerngebiete „vorwiegend der Unterbringung von Handelsbetrieben sowie der zentralen Einrichtungen der Wirtschaft, der Verwaltung und der Kultur.“ Das sollte sich auch in den Rahmenbedingungen wiederspiegeln. Daher müssen zwingend neue Lärmschutzbedingungen in den Innenstädten erarbeitet werden (höhere Lärmbelastung muss möglich sein), da der Trend zur „Rückkehr der (smarten Produktion) in die Innenstädte“ immer stärker wird.

Zusammenfassend könnte man davon ausgehen, dass die verbesserte Verhandlungsposition des Handels in den schwächeren Städten die Händler*innen positiv stimmen sollte. Jedoch: Diese Verhandlungsposition ist eine Folge sinkender Frequenzen und sinkender Umsätze im stationären Einzelhandel. D.h., es ist keine Position der Stärke sondern die Folge von Schwäche.

Autor: Michael Reink

Bereichsleiter Standort & Verkehr