Was ist der digitale Euro und warum sollten sich Einzel- und Großhändler dafür interessieren?

Viele Zentralbanken auf der ganzen Welt untersuchen, wie sie selbst digitale Währungen, die so genannte Central Bank Digital Currency (CBDC), im Einzelhandel einführen könnten. Zwischen den Zentralbanken selbst und zwischen Zentral- und Geschäftsbanken werden bereits seit Jahren "Großkunden"-CBDCs verwendet.

Warum dieses Informationspapier für Einzelhändler und Großhändler?

In Anbetracht der zunehmenden Dynamik und Öffentlichkeitswirkung des digitalen Euro soll dieses Dokument Einzel- und Großhändlern ein Update bieten. Es stützt sich auf die derzeit verfügbaren Informationen und die Erwartungen der EuroCommerce-Zahlungsexperten. Dieses Arbeitspapier wird im Zuge des Projektfortschritts aktualisiert und neu aufgelegt.

Der digitale Euro ist ein wichtiges und relevantes Thema für Einzel- und Großhändler, da er - wenn er eingeführt wird - das tägliche Leben fast aller EU- und Bürger des Europäischen Wirtschaftsraumes EWR beeinflussen wird. Er wird den Einzelhändlern eine zusätzliche Möglichkeit bieten, für ihre Waren und Dienstleistungen bezahlt zu werden. Er soll zwar physisches Geld, Karten oder andere elektronische Zahlungsmittel nicht ersetzen, aber der digitale Euro wird ihnen wahrscheinlich einen Teil ihres Anteils am Zahlungsmix wegnehmen.

Was ist der digitale Euro?

Die Europäische Zentralbank (EZB) prüft in enger Zusammenarbeit mit der Europäischen Kommission, der Eurogruppe und anderen Interessengruppen, einschließlich Einzel- und Großhändlern, die Einführung eines digitalen Euro für den Einzelhandel. Da das Eurosystem einen solchen digitalen Euro direkt ausgeben würde, würde er als Verbindlichkeit der Zentralbank gelten - genau wie physisches Bargeld, aber in digitaler Form.

Im weiteren Verlauf wird ein Regelwerk für das digitale Euro-System herausgegeben und von der EU verabschiedet werden. Je nach Ausgang des Gesetzgebungsverfahrens könnte der digitale Euro den Status eines gesetzlichen Zahlungsmittels erhalten und Einzel- und Großhändler dazu verpflichten, ihn als Zahlungsmittel zu akzeptieren.

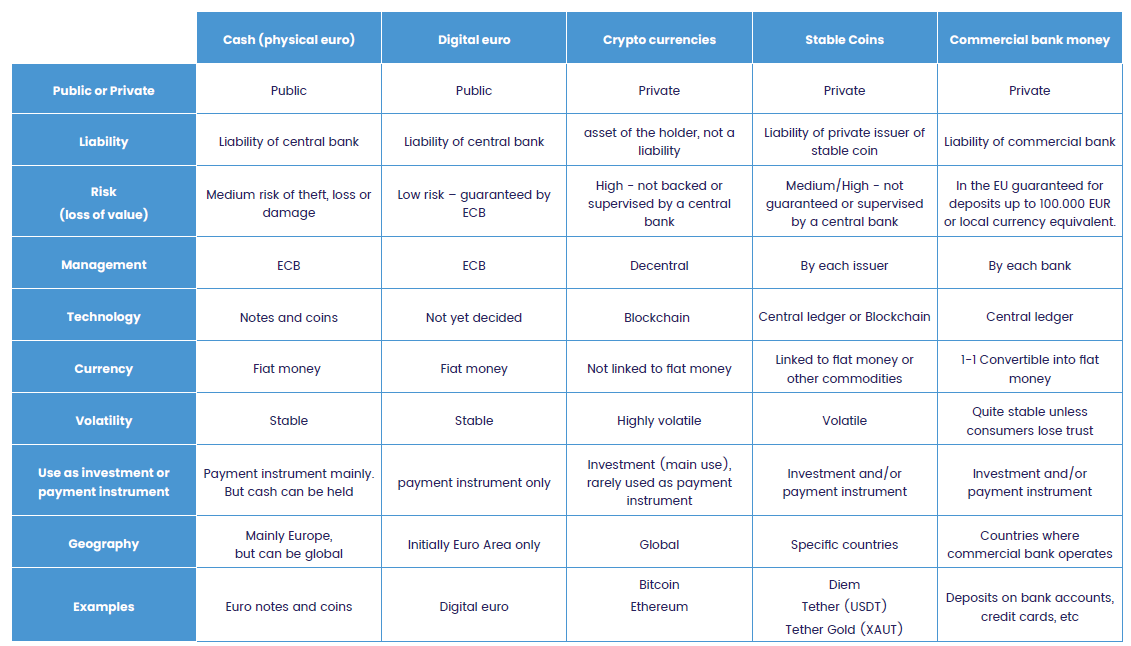

Als Zentralbankgeld gilt der digitale Euro als öffentliches Geld, das von der EZB ausgegeben und garantiert wird. Im Gegensatz dazu haben digitale Währungen, die von privaten Parteien ausgegeben werden, nicht dieselbe Garantie. Es gibt viele weitere Unterschiede, die in Anhang 1 zusammengefasst sind.

Wie wird der digitale Euro in Geschäften und online funktionieren?

Die Verbraucher werden wahrscheinlich über ihre Bank-Apps oder über eine spezielle Euro-App oder Geldbörse Zugang zum digitalen Euro haben. Außerdem werden die Verbraucher möglicherweise auch andere Geräte in einer Offline-Umgebung verwenden können, wie z.B. Chipkarten.

In Geschäften wird die häufigste Art, mit dem digitalen Euro zu bezahlen, wahrscheinlich kontaktlos (Near Field Communication, NFC) und über QR-Codes erfolgen. Für Online-Zahlungen mit dem digitalen Euro werden die Verwendung von QR-Codes und eine Kontoanmeldung mit Benutzernamen und Passwort erwartet. Einzel- und Großhändler plädieren nachdrücklich dafür, die bestehende Akzeptanzinfrastruktur so weit wie möglich zu nutzen, um Implementierungskosten zu vermeiden und die Akzeptanz bei den Einzelhändlern zu fördern. Transaktionslimits und Offline-Fähigkeit sind für Einzelhändler ebenso wichtig wie für die Verbraucher.

Was wird von Einzel- und Großhändlern in Bezug auf den digitalen Euro erwartet?

Da der digitale Euro auch Anwendungsfälle für Zahlungen im Einzelhandel umfasst, werden Handelsunternehmen in ihrer Rolle als Akzeptanzstellen eine wichtige Rolle spielen. Sollte die EU dem digitalen Euro den Status eines gesetzlichen Zahlungsmittels verleihen, werden möglicherweise alle Einzel- und Großhändler in der Eurozone verpflichtet sein, den digitalen Euro als Zahlungsmittel zu akzeptieren. Je nach den endgültigen Rechtsvorschriften könnten allerdings Ausnahmen von der Annahmepflicht gelten. Einzel- und Großhändler werden Verträge oder Änderungen mit ihren Zahlungsdienstleistern (PSPs) unterzeichnen müssen, um die Akzeptanz des digitalen Euro an der Kasse in Geschäften, online und in Apps zu erleichtern. Einige müssen möglicherweise auch ihre Infrastruktur aufrüsten, damit digitale Euro-Zahlungen ausgelöst werden können, z. B. durch die Installation von QR-Code-Lesegeräten, NFC-fähigen Terminals oder mobilen Geräten. Auch Back-End-Prozesse im Zusammenhang mit dem Abgleich und der Abrechnung werden wahrscheinlich betroffen sein.

Was können Einzel- und Großhändler vom digitalen Euro erwarten?

Der digitale Euro wird sich voraussichtlich positiv auf den Wettbewerb in der Zahlungslandschaft auswirken. Er wird die europäische Unabhängigkeit von außereuropäischen Big-Tech-Unternehmen wie Mastercard, Visa oder Paypal, die derzeit für grenzüberschreitende Zahlungen innerhalb der EU erforderlich sind, weiter stärken. Er kann auch die europäischen Finanzsysteme verbessern und eine alternative Zahlungsmethode darstellen, die für Massenzahlungen geeignet ist. Derzeit wird zudem daran gearbeitet, wie bedingte Zahlungen (conditional payments/smart contracts) im Rahmen des digitalen Euro funktionieren können.

Die Kosten für die Akzeptanz werden wahrscheinlich niedriger sein als bei konkurrierenden privaten kartenbasierten und nicht kartenbasierten Zahlungsmethoden und möglicherweise auch niedriger als die Kosten für die Handhabung von Bargeld. Zahlungsverkehrsdienstleister (PSP), die die Akzeptanz des digitalen Euro ermöglichen, müssen allerdings entlohnt werden.

Der digitale Euro wird als Scheme ähnlich der SEPA-Systeme etabliert; die Umsetzung sollte im gesamten Euroraum identisch sein, unabhängig von der Gerichtsbarkeit oder dem unterstützenden Zahlungsdienstleister. Folglich wird der digitale Euro ein Zahlungsinstrument sein, das im gesamten Euroraum kanalübergreifend und grenzüberschreitend eingesetzt werden kann.

Die Handelsverbände sind der Ansicht, dass die Einführung des digitalen Euro bei richtiger Gestaltung von Vorteil sein kann und den Wettbewerb im Massenzahlungsverkehr anregt. Allerdings wird seitens öffentlicher und politischer Gruppen auch Kritik gegen den digitalen Euro geäußert. Befürchtet wird ein Mangel an Privatsphäre und ein undemokratischer Ansatz sowie der Zweifel, welches Problem der digitale Euro lösen soll.

Was ist der Zeitplan für den digitalen Euro?

Das Eurosystem führte seit Herbst 2021 eine zweijährige Untersuchungsphase durch und hat Ende 2023 entschieden in eine zweijährige Realisierungsphase einzutreten, die im Oktober 2025 endet. Wann eine Umsetzungsentscheidung getroffen wird, ist offen, kann aber erst nach Abschluss der gesetzlichen Rahmenbedingungen erfolgen. Der früheste Starttermin kann dann 2028 oder 2029 erwartet werden.

Weitere Informationen

>> HDE-Onepager zum Digitalen Euro

>> HDE-Position zum Digitalen Euro (April 2025)

Tabelle: verschiedene Formen von (digitalen) Währungen und Werten

©EuroCommerce, übersetzt: Digital euro - why should retailers and wholesalers care? - EuroCommerce